|

選擇基金四大進行曲

|

|

了解自己是正確投資的第一步,能正確認識自己的投資屬性及風險承擔程度,才知道什麼類型的基金最適合自己。

|

------------------------------------------------------------------------------------------------------------------------------------------------------------

I、確定自己的風險接受程度

風險接受程度隨年齡、個性而異,自己對風險的承受能力有多少,自己知道嗎?市場上不同的投資方式及管道,沒有所謂的最好或是最差的投資工具,以年輕人而言,可接受較高風險的基金產品,而年長者及屆退休者,穩健及保守的投資,對他們可能重要許多,因此瞭解自己的投資屬性進而選擇適當的投資工具,才是最重要的理財態度。

II、 確定自己的財務狀況及資金可運用時間

對於理財投資,本身的能力及生活狀況都是考慮的重點,瞭解自己對理財的期望,再看看自己有多少本錢可以進行理財投資?在確認投資目標後,就大概知道自己需要多少資金來投資,是要以一次投資或是定期投資?這樣才能安心及安全的進行理財的行動。

儲蓄並不是「收入-支出=儲蓄」,而是「收入-儲蓄=支出」,每個月強迫自己儲蓄,之後再來分配支出。假設每個月存下二萬為例,一年後就可存下24萬,三年就可儲蓄72萬,再加上平均一年10%的投資報酬率,三年內要存下人生第一個100萬,絕非遙不可及的夢想!

|

投資人的經濟狀況

|

適合採取的策略

|

建議基金類型

|

|

每月投資金額不多

|

定期定額投資

|

投資組合分散的基金

(如全球型基金)

|

|

每月有一萬元以下的投資金額

|

1.先存3~6個月之後做單筆投資

2.定期定額投資

|

區域型基金為宜

|

|

每月有1~5萬元的投資金額

|

部份作單筆投資,部份作定期定額

|

區域型基金為宜

|

|

每月有5萬元以上的投資金額

|

單筆投資與定期定額投資兼備,分散投資於不同市場

|

單筆:區域型基金

定期定額:新興市場之區域型基金

|

III、 確定自己對未來收益的期望

若希望能享有較穩定收益,或本金不會漲跌過大之投資人,可考慮投資風險性較小的債券型基金,如偏好獲取高利潤,則應選擇股票型基金。

IV、在不同的人生階段,選擇投資不同類型的基金

許多理財專家都認為,一生理財規劃應趁早進行,以免年輕時任由“錢財放水流”,蹉跎歲月之後老來嗟嘆空悲切。不同的人生階段,有不同的財務能力與資金考量,下表可作為各人生階段選擇基金的參考:

|

人生階段

|

未成年期

|

青年期

|

成年期

|

黃金階段

|

退休階段

|

|

年齡

|

20歲以下

|

22~30歲

|

30~40歲

|

40~60歲

|

60歲以上

|

|

外在條件

|

無收入

為日後教養基金作準備

|

單身

社會新鮮人

|

已婚

家庭開支

子女養育

財富累積

|

經濟負擔減輕

稅負問題

退休準備

|

收入減少

養老準備金

|

|

財務能力

|

低

|

低

|

中高

|

高

|

低

|

|

風險程度

|

中低

|

高/中高

|

中高

|

中低

|

低

|

|

投資目標

|

資產增值

|

資本利得最大化

|

資產增值

|

資產增值考量賦稅

|

穩定收益

|

|

適合基金類型

|

全球型

區域型

|

單一國家

特定產業型

區域型

|

區域型

|

全球型

|

債券型

全球型

|

------------------------------------------------------------------------------------------------------------------------------------------------------------

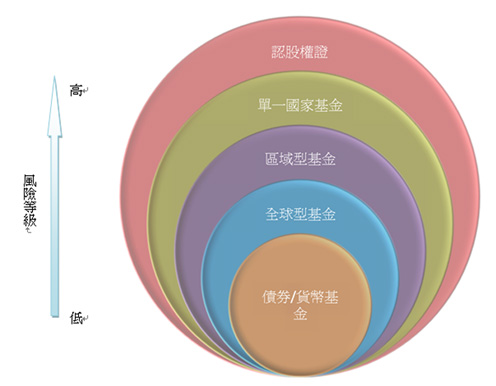

風險及收益分類

(Risk Return,簡稱RR) 為使投資者能了解基金價格波動的風險程度,依照基金投資標的之風險屬性和投資地區之市場風險狀況,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個分險等級(如下表)。此項風險等級僅供參考,投資國外基金之盈虧,尚受到國際金融情勢震盪和匯兌風險影響,投資人宜衡酌個人之風險承擔能力及資金可運用期間之長短後進行投資。

|

風險收益等級

|

投資風險

|

投資目標

|

風險範圍內之主要基金類型

|

|

RR1

|

低

|

以追求穩定收益為目標,通常投資短期貨幣市場工具,如短期債券、定存等,但不保證不會虧損。

|

貨幣型基金

|

|

RR2

|

中

|

以追求穩定收益為目標,通常投資於己開發國家政府債券、或評等機構鑑為投資級之已開發國家公司債券,亦有價格下跌之風險。

|

已開發國家政府公債或投資級(史坦普評等BBB級,穆迪評等Baa級以上)債券型基金

|

|

RR3

|

中- 高

|

以兼顧資本利得及固定收益或較高固定收益為目標,通常投資於股票及債券、或較高收益之債券

|

平衡型基金、非投資級(史坦普評等BBB級,穆迪評等Baa級以下)之已開發國家政府公債或新興市場債券基金

|

|

RR4

|

高

|

以追求資本利得為目標,通常投資於已開發國家股市、或價格波動相對穩定之大區域內多國股市,但可能有很大價格下跌之風險。

|

全球型股票基金、已開發國家單一市場股票基金、已開發國家之區域型股票基金

|

|

RR5

|

最高

|

以追求最大資本利得為目標,通常投資於積極成長型類股或波動風險大之股市,但可能有非常大價格下跌風險。

|

一般單一國家基金、新興市場基金、產業類基金、店頭市場基金

|

------------------------------------------------------------------------------------------------------------------------------------------------------------

基金的安全考量

投資共同基金最大的的好處是專家理財,現代人工作及生活越來越忙碌,讓市場專家幫您投資,正是最省時的理財方式,而且共同基金的申購與贖回都很便利,而投資人所投注的資金都交由保管銀行代管,投資人手中則持有對帳單,每月均可查詢所投資基金的價值,是非常有保障的投資方式。此外,基金公司在信託保管銀行與會計師的監督查核下,謹守『管理資產』的責任,『信託保管』的工作,完全交由信託保管銀行負責,且共同基金在信託保管銀行以『專款專戶』方式被保管著,所以,不論基金公司或保管銀行發生任何財務問題或糾紛,都與『專款專戶』獨立運作的共同基金專戶無關。「共同基金」的運作是相當安全的,唯一要留意的是投資基金也有市場風險,並非穩賺不賠,所以投資人應該更為謹慎選擇。

------------------------------------------------------------------------------------------------------------------------------------------------------------

基金效益的評估

報酬率比較

目前國內投信投顧公會委託台大教授邱顯比與李存修,以相同基期,每月10日公佈基金績效評比,解決了以往因比較基期不同而產生各家基金評比互異,讓投資人無所依據的情況。 (一般計算基金報酬率是以期末淨值減期初淨值,除以期初淨值,再乘以100%所得的數字,例如基金今年6月15日的淨值為15元,去年12月31日的淨值為11元,這支基金今年以來報酬率便是36.36%。

這公式並不包括基金利息、股利和資本利得的收益分配,因為基金通常一年配息一次。所以計算超過一年或是含有收益分配的基金報酬率時,便要用期末淨值減期初淨值加上配息後,再除以期初淨值,乘以100%,例如前面那支基金如果之前配股3元,則基金報酬率為63.64%。)

時間比較

判定基金好壞最好是超過一年的報酬率表現,有些基金可能在短期有很好的表現但長期卻是落後的,這表示此基金穩定性不夠,經理人在選股時無法掌握趨勢。

同類型比較

例如分類成封閉式基金、高科技基金、店頭基金等類型各自做比較,較可以看出每支基金真正的實力。再拿同類型基金和市場表現做比較,看看哪些基金表現領先大盤,還是落後大盤。

------------------------------------------------------------------------------------------------------------------------------------------------------------

如何挑選最好投信公司

基金操作績效穩健優異

投資人在投資共同基金時,首重績效。不同的基金公司有不同的操作風格,基金績效當然也不相同,一般來說,建議選擇旗下基金績效都有中上水準表現的投信公司較為穩當,投資人可視股市狀況直接在同一家投信公司轉換投資的基金,省去轉換基金所耗費的心力及時間。

產品線完整

投資人可考慮選擇具備各種類型、各種風險程度、各種報酬水準,以及各種投資標的(如股票、債券、貨幣市場工具)的基金產品。基金公司的產品平均表現好,投資種類多,可供不同投資者的需求及偏好的選擇,更可因應景氣循環供投資人變換投資。

良好的服務品質

好的基金經理人能在多頭行情中造就比大盤優異的績效,在空頭市場時則能分散風險降低損失,這些都要歸功於基金經理人的專業能力、經驗及反應。此外,投信公司是否能夠即時提供完整且有用的投資相關資訊、分析建議,服務人員的專業性及服務態度都是投資人該列為評估的地方。

基金管理規模

基金規模的大小會影響基金操作的績效。太大的基金操作較不靈活,小的基金分散風險能力有限,所以適中者最好。國內基金部份,因規模差異不大故較無此問題,但規模最好在五億元以上為宜。

|